【福利厚生】企業型確定拠出年金について(FEELIST Blog#045)

皆様こんにちは!

株式会社フィーリストの金子です。

早速ですが皆様は「企業型確定拠出年金」というものをご存知でしょうか。

弊社では社員への福利厚生として、2020年10月から導入しております。

それに伴い、会社説明会でも「企業型確定拠出年金」の説明を行っているのですが、

皆様に十分ご理解いただけているかどうか不安に感じております。

会社説明会は時間も限られていますので、一部の説明だけに時間を使うわけにもいきません。

というわけで今回は「企業型確定拠出年金」について

なるべく分かりやすくご説明しようと思います。

「企業型確定拠出年金」を導入している企業は年々増加していると聞きます。

基本的な内容はどの企業も変わりませんので、少しでも参考になれば幸いです。

企業型確定拠出年金 とは

会社が社員の老後に向けて、毎月一定額の拠出・積立を行います。

しかし何事においてもメリットとデメリットが存在します。

メリット

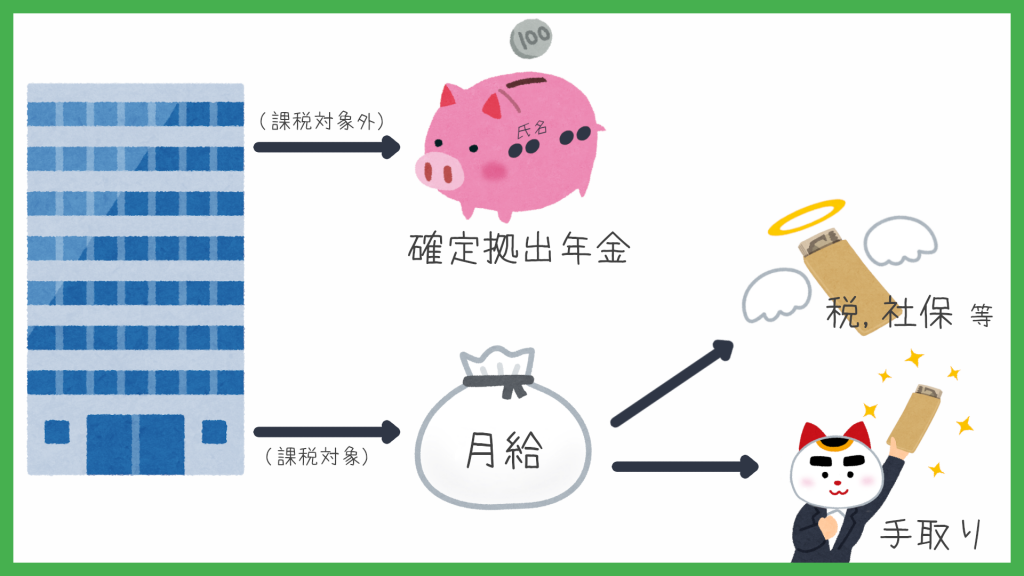

・積立分は課税対象外

・離職時に持ち運び可能

・積立金の運用により、元本よりも増える可能性がある

デメリット

・積立金の運用により、元本よりも減る可能性がある

・現金化は60歳以降に可能となる

ここからは「企業型確定拠出年金」のメリット・デメリットを説明していきましょう。

その1:積立分は課税対象外

まずはこちらの図をご覧ください。

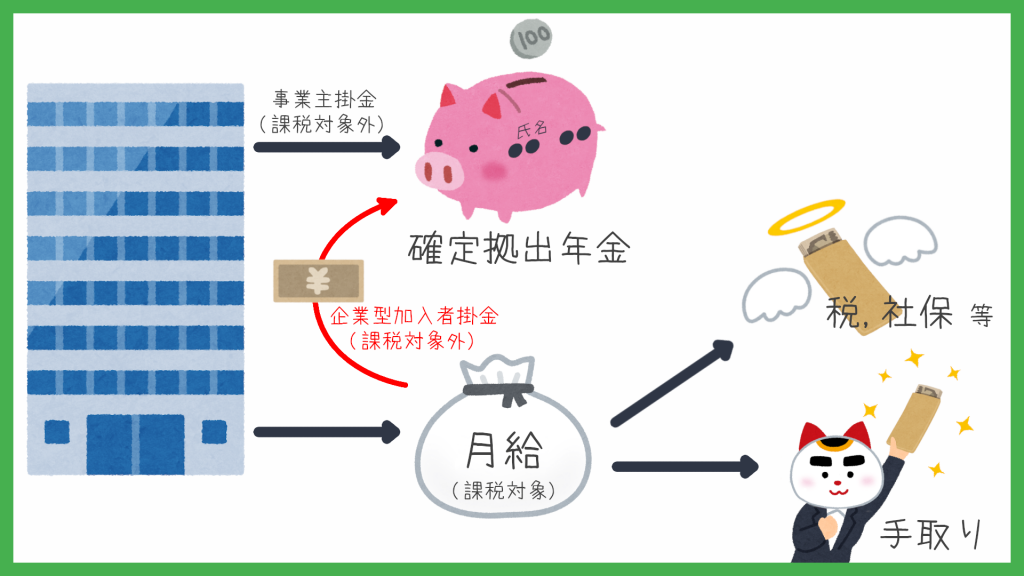

なお「事業主掛金」に上乗せして積み立てることも可能です。

これを「企業型加入者掛金」といいます。

というわけで早速、先ほどの図に「企業型加入者掛金」を付け加えてみました。

その分手取りも減っちゃいますよ。

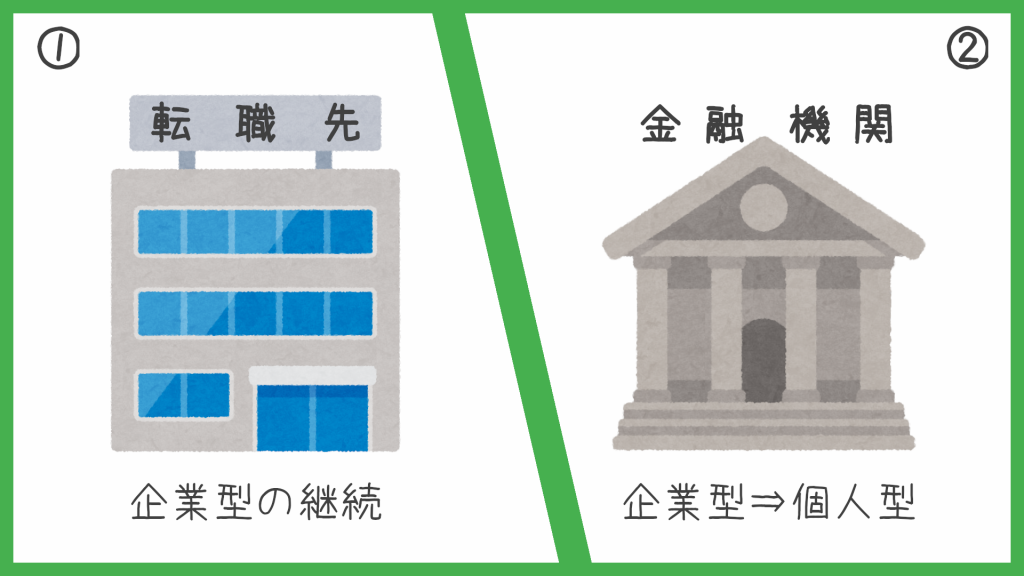

その2:離職時に持ち運び可能

確定拠出年金を持ち運ぶことを「移換」と呼びます。

転職した場合の例は大きく分けて2つあります。

① 転職先で企業型確定拠出年金が導入されているパターン

② 転職先で企業型確定拠出年金が導入されていないパターン

それぞれの移換申し込み先は以下の通りです。

①の場合、転職先の担当者へ移換の申し込みを行えば

継続して企業型確定拠出年金が利用可能です。

また、今まで使っていた貯金箱もそのまま引き継ぎ可能となっています。

次に②の場合は、前職を退職してから6カ月以内に個人型確定拠出年金への移換手続きを行う必要があります。

その3:積立金の運用

ここでは積立金を利用した運用に関して説明します。

こちらはメリット・デメリットの両方を併せ持っているものになります。

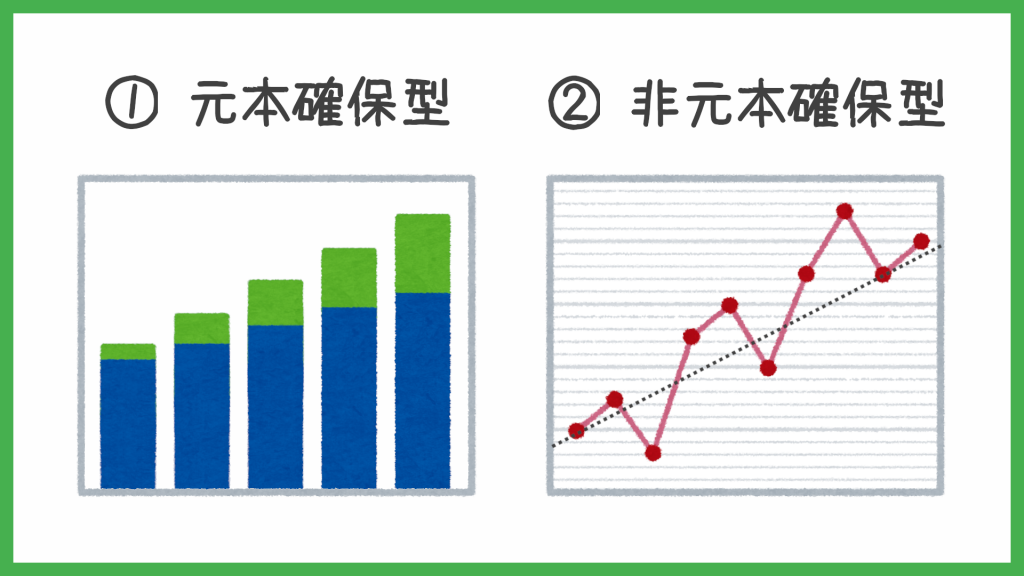

運用は大きく分けて2種類あります。

① 「貯める」ことを目的とした元本確保型

掛金に対して利息や保証利率が上乗せされる。

原則、元本が減ることは無い。

② 「増やす」ことを目的とした非元本確保型

掛金を運用し、結果として資産の増減が発生する。

元本は減る可能性があるため、リターンとリスクを考慮した上で選択する。

それぞれのイメージ図は以下の通りです。

そして、この2種類を細分化したものが「運用商品」と呼ばれています。

なお「運用商品」は複数選択することが可能です。

そして各商品に対する掛金の配分を決めることができます。

その商品に対して掛金を毎月100%注ぎ込むことになりますよね。

そのため堅実に運用したい方は①の割合を多め、②を控えめに、といった選択も可能です。

自分のスタイルに合ったものを選択していきましょう。

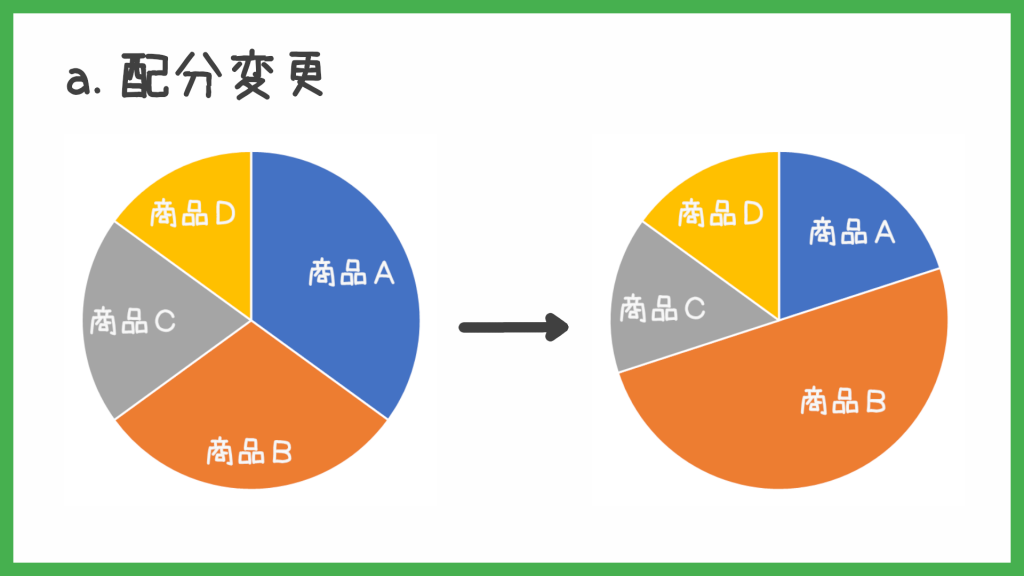

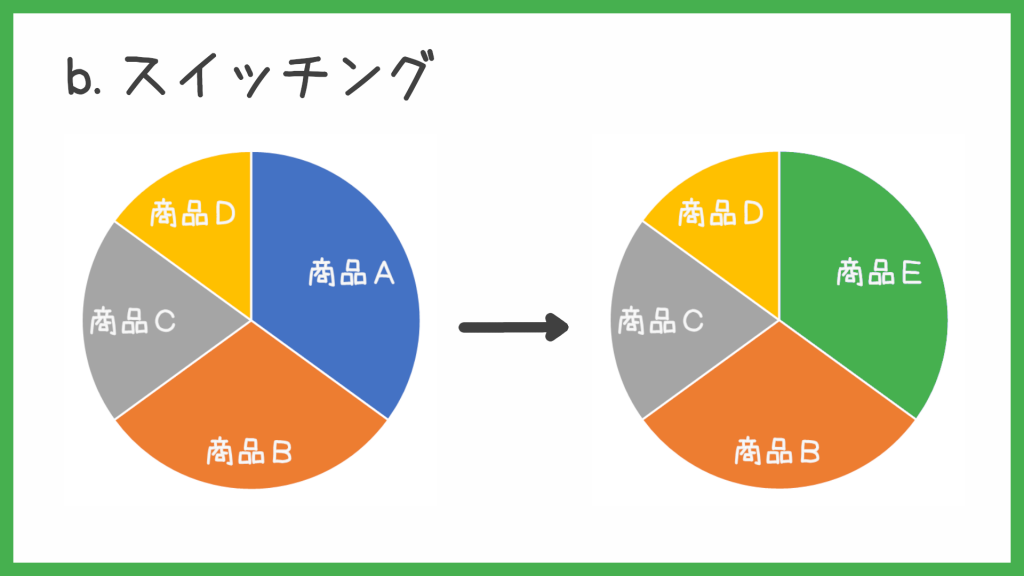

運用変更は大きく分けて以下2つがあります。

1つ目は先ほど説明した掛金の「配分変更」です。

リスク・リターンの小さいものを減らす代わりに大きいものを増やしたり、

その逆にしたりと自身の都合で変更可能です。

2つ目は商品自体を変更する「スイッチング」です。

図は商品Aを売却し、売却したお金で商品Eを購入するイメージになります。

定期的に見直す時期を決めて行ったほうが効果的だと思います。

その4:現金化は60歳以降

確定拠出「年金」と謳っているだけあって、

現金として受け取ることが可能になるのは60歳以降になります。

というわけで企業型確定拠出年金に関する説明でした。

今後も需要があれば採用周りの解説をしていこうと思います。

それでは、次回もお楽しみに!